9月2-4日,由中国有色金属加工工业协会、安徽省铜陵市人民政府和铜陵有色金属集团控股有限公司共同主办,铜陵市经济和信息化局、铜陵市铜业协会、铜陵精达特种电磁线股份有限公司承办的2020年中国铜加工产业年度大会暨中国(铜陵)铜产业高质量发展大会在安徽省铜陵市盛大召开。共有500余家铜加工相关企业,1100余人参加此次盛会,其中副总经理级别以上人员450余人。

大会由开幕式、主题报告会、中国涉铜高校材料学院与研究院院长论坛、中国铜加工市场与资本分论坛、中国铜板带箔产业发展分论坛、中国铜管棒线及特种加工产业发展分论坛、现场参观组成。其间还包含中国铜管行业优秀人物表彰、2019年(第三届)中国铜棒(排)材十强企业授牌等活动组成。中国铜加工市场与资本分论坛主要聚焦国内铜加工产业,邀请了来自各地行业龙头企业、行业研究学者、期货公司等代表参会。该分论坛由中国有色金属加工工业协会副秘书长靳海明和中国有色金属工业协会重金属部副主任段绍甫分别主持。现将中国铜加工市场与资本分论坛专家报告加以整理,以飨读者。

论坛开始,金瑞期货股份有限公司研究所所长王思然在致辞中指出,由于铜加工企业涉及到原材料采购、加工生产和产品销售,整个周期较长,环节较多。铜加工企业的风险意识和风险管理水平较大程度上决定了企业未来发展的可持续性。希望通过本次论坛的举办为铜加工企业面临的风险管理问题提供更多、更好的解决思路。

金瑞期货股份有限公司研究所所长王思然

北信瑞丰基金管理有限公司首席经济学家卢平作题为《逐渐恢复的中国经济》的报告,卢平博士的演讲主要阐述了三个方面的观点:一是中国经济在二季度抗疫取得阶段性胜利后,开始逐步恢复,预计在明年上半年完全恢复正常。2008年以来,我国GDP增速持续下滑,2019年GDP增速只有6.1%,尤其是疫情以来,我国经济一季度受到冲击较大,二季度在控制疫情方面取得进展,上半年GDP增速同比下降1.6%,但表现也是全球最好。未来中国经济增长情况如何判断,卢平博士认为,潜在经济增长率是经济增长长期预测之锚,是回答这一个问题的根本。卢博士根据柯布-道格拉斯生产函数,从劳动投入,资本投入和全要素生产率三个方面来详细分析了中国目前的潜在经济增长率,劳动投入对经济的拉动高峰在80年代,大约推动GDP2个百分点,90年代降低到1个百分点,2015年之后降低到0左右,劳动者红利高峰已过,未来对经济的拉动作用会越来越小;固投对经济的拉动作用较大,2015年之前,固投拉动GDP增速大部分时间都在5个百分点以上。随着固定资本累计越来越大,每年固投带来的增速越来越小,资本对经济的贡献从2009年的高峰逐渐下降,目前大约还在3个百分点以上。预期未来还会继续下降;全要素生产率对经济的拉动也比较稳定,目前在2个百分点左右。未来经济增长主要来源于全要素生产率的维持和提升,即科技水平的提升。通过上述模型分析,2020年中国经济潜在增长率6.39%,2025年中国经济潜在增长率5.77%,2030年中国经济潜在增长率4.18%。结合目前我国剔除猪肉的CPI运行在低位,PPI价格更是较长时间处于负值,货币仍将维持相对宽松局面,再结合我国抗疫成功的经验,认为直到2020年上半年,中国经济都将处于恢复性增长过程中。二是双循环早就开始了。2019年我国对外贸易依存度约为32%,与1998年基本持平,自2010年以来持续下降,中国早就开始了以内需为主,对外贸易结合的双循环增长模式。未来中国经济增长更多依靠科技进步,也就是全要素生产率在经济增长中的作用较大,目前平均贡献大约2个百分点。同时新基建、一带一路等政策配合,共同促进中国经济增长。三是在中国经济恢复增长的大背景下,经济处于谷底,政策相对宽松,商品价格,股市都将继续上涨,可能要维持到明年一季度。

北信瑞丰基金管理有限公司首席经济学家卢平作报告

金瑞期货股份有限公司研究所研究员高维鸿作题为《2020年铜市场及价格分析展望》的报告,他重点聚焦2020年以来铜价走势分析,通过对比2008年全球经济危机与今年疫情危机下铜价逻辑对比指出,由于两次危机起因不同、过程不同、节奏不同,所面临的世界总体环境亦不同,加上疫情后期缺乏带动全球性经济增长的“领头羊”,当前危机下铜价向下的拐点仍未到来。结合基本面数据分析,高维鸿认为,当然目前价格对修复预期较为充分,但铜市场极低的库存水平(精铜及原料)+紧平衡预期,铜价继续以高位宽幅震荡为主,铜价重心在6400-6600美元/吨,不过需警惕政策收紧及国际关系的恶化引发的阶段性回落。

金瑞期货股份有限公司研究所研究员高维鸿作报告

浙江海亮股份有限公司董事会秘书钱自强作题为《海亮集团对外投资经验介绍》的报告,钱自强首先简要介绍了海亮集团的基本情况、主要发展历程以及海亮股份的全球化战略布局,2019年集团实现营业收入1879亿元,世界500强企业排名473位,目前拥有3家境内外上市公司:海亮股份(2008年深交所),海亮教育(2015年纳斯达克)和海亮国际(2003年港交所)。海亮股份利用市场国际化、生产国家化、资本国际化和管理国际化手段,目前铜管出口占国内出口总量约40%,连续12年排名第一,目前在国内已经拥有浙江诸暨、上海、重庆、广东中山、广东台山、安徽铜陵7大生产基地,境外拥有越南、泰国、美国、德国、法国、意大利、西班牙8个基地,主要产品涵盖铜管、铜管件、铜棒、铜排等。2019年实现铜材产量76万吨,净利润达10.6亿元。随后钱自强重点介绍了企业在并购过程中的具体流程和要点,他表示企业并购是全球领先企业实现跨越式发展的重要战略举措,横向、纵向、混合及跨区域等各种类型并购已成为大型企业集团业务发展的重要组成部分,成功的并购不仅能在多个角度帮助企业实现大幅的价值提升,同时企业亦需要结合自身的能力、资源及财务状况,确保企业有充分的实力执行并购项目并实现交易价值。

浙江海亮股份有限公司董事会秘书钱自强作报告

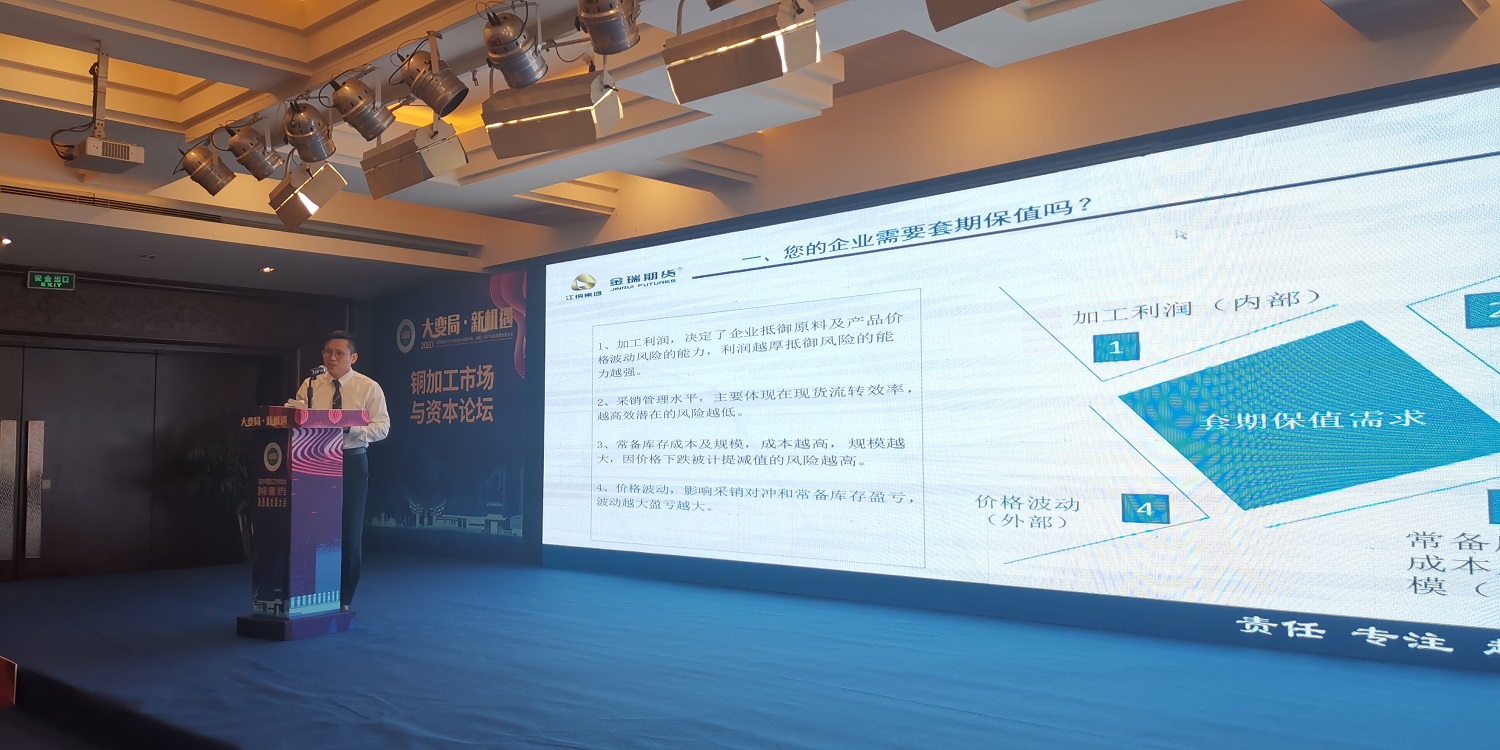

金瑞期货股份有限公司研究所风险管理主管刘延峰作题为《铜加工企业风险管理思路及应用》的报告,他结合铜加工企业套期保值的基本特点、现状分析指出,不同类型的铜加工企业利润、规模差别比较大,同一类型的企业,规模和采销管理水平也不同,企业的风险管理方式主要包括现货对冲和期货对冲。铜杆及铜管企业参与套期保值程度非常高,铜箔、铜板带、铜排及铜棒企业参与度很低。按现今的铜加工利润、价格波动幅度、企业的库存水平等评估,铜箔及铜板带参与期货保值的需求有所提高,期货成为企业风险管理的必备工具。对于铜杆及铜管企业而言,保值基础较为扎实,套期保值优化成为了企业风险管理的重点。刘延峰以金瑞期货风险管理服务为例,介绍了金瑞期货针对该服务的体系设计及风险管理的四优化。其中,风险管理的四个优化包括了现货对冲优化、管理制度优化、期货保值头寸管理的优化、保值工具及平台的优化。

金瑞期货股份有限公司研究所风险管理主管刘延峰作报告

英国商品研究所CRU分析师王睿麟作题为《疫情下的全球铜市场分析及展望》的报告,她主要从矿山、冶炼厂、废铜、需求和铜价5个方面对全球铜市场进行了分析。受新冠疫情影响,2020年全球铜精矿产量同比下降2.9%,矿山项目的建设受疫情影响也出现了不同程度的延误。冶炼厂方面,除中国以外的其他冶炼厂受疫情影响有限,预计未来两年铜精矿仍存在短缺现象,预计2021年铜精矿加工费仍将处于低位。全球废铜供应紧张情况相比上半年有所缓解,受中国再生铜进口新标准的影响,2020年全球铜冶炼端废铜用量出现一定幅度下滑,预计从2021年开始逐渐回升。中国电解铜需求得益于政府的刺激政策,恢复速度远快于国外市场。全球电铜未来几年仍过剩但是幅度减小,不过南美矿山在疫情下生产的不确定性仍将对铜价提供支撑,铜价在上半年跌破现金成本90分位线后反弹。

英国商品研究所CRU分析师王睿麟作报告

亨通集团上海贸易有限公司总经理陈春亮作题为《期权在套期保值中的运用》的报告,他从期权与期货的区别,期权套期保值的动因,期权套期保值的要求,期权运用实例以及期权交易损益核算五个方面详细介绍了期权在套期保值中的运用。期权与期货同属衍生品交易工具,都可以在套期保值的操作中进行运用,只是期权作为套期保值的辅助性操作,两者保值的效果不同,运用的场景要求不同,期权在套期保值的运用中它的相关要求更多更高运用的合理能将套期保值从“驱”利避害转化为趋利避害,但若操作不当也会造成巨额损失,所以在运用期权套期保值时一定要按要求流程审慎操作,努力争取在期权的套期保值中获得增值收益。

亨通集团上海贸易有限公司总经理陈春亮作报告

无锡国开金属资源有限公司投研部高级总监刘硕作题为《铜加工企业如何借助国际化贸易商做好原材料成本管理》的报告,他结合公司多年以来服务产业客户的经验以及结合当前的市场环境,立足国际化贸易商角度,分析了铜加工企业为什么可以考虑通过进口来降低采购成本,国际化贸易商有哪些工具及资源能协助好铜加工企业做好原材料成本管理,并通过详细的业务流程和实际的案例解析了成本管控的风险与收益的对比区别。刘硕最后给铜加工企业总结了几点降低原材料采购成本的建议:(1)合理利用每年都会出现几次进口盈利机会;(2)提前寻找好稳定的海外资源,并确定好到货时间;(3)灵活利用境外的外汇工具,对外汇进行保值;(4)合理安排企业发展的融资计划。

无锡国开金属资源有限公司投研部高级总监刘硕作报告

中国有色金属工业协会再生金属分会秘书长助理兼产业研究负责人张琳作题为《新冠疫情及进口政策调整对废杂铜供应的影响》的报告,张琳介绍目前国内再生铜产业主要具有产业规模稳步增长、原料以国内废铜为主、进口原料处于调整期、直接利用产品占比快速增长、产业集中度快速提升的特点,目前存在的问题主要包括:原料供应体系风险较大、环保能力有待提升、政策标准需进一步提升、资源综合利用存在短板等。疫情对废杂铜供应的影响,主要体现在回收难、物流难,目前复工率已经基本恢复正常,跨省甚至省内物流管制使原料国内外渠道均受到严重影响。进口方面,航运公司、国内码头停工时间延长。进口原料通关周期长,国内道路货运受阻,有的企业卸柜后柜子返不回去,有的企业货到港口无法卸柜,被迫缴纳滞港费。国内市场方面,原料采购和产品进出都受到限制,不少企业仓库被封,货没处放,即使复工仍无法恢复正常生产经营。关于进口政策对再生铜原料和再生黄铜原料的影响,张琳表示,再生铜原料国家标准在一年内立项、制定、发布,体现国家高度重视,正在打通“最后一公里”,目前在开展国外供货商及国内收货人资质认定。预计“十四五”期间再生铜原料、再生黄铜原料进口量将逐年增长,到2025年达到140万吨左右。(铜业部 胡亮)

中国有色金属工业协会再生金属分会秘书长助理兼产业研究负责人张琳作报告

中国有色金属工业协会重金属部副主任段绍甫主持

会议现场